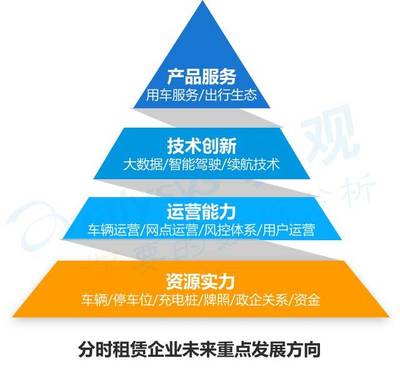

随着共享经济理念的普及和城市出行需求的多样化,汽车分时租赁在2018年迎来了关键的发展节点。行业在快速扩张的也面临着激烈的市场竞争和日益严峻的挑战。通过对市场动态的深入分析,可以发现两大核心趋势正在主导行业格局:内部运营的“降本提效”已成为企业生存与盈利的关键;而外部资源的“牌照获取”则构成了难以逾越的行业壁垒,直接关系到服务的规模与可持续性。

“降本提效”是行业从粗放式扩张转向精细化运营的核心驱动力。2017年的资本热潮催生了大量平台,但高昂的车辆购置、维护、停车及调度成本,加之用户使用频次的不确定性,使得多数企业陷入“规模不经济”的困境。进入2018年,头部玩家开始将战略重心从单纯追求车辆规模和城市覆盖,转向提升单车日均订单量(RevPAC)和优化运营效率。具体举措包括:引入更多新能源车型以降低能耗与购车成本;利用大数据和人工智能技术优化网点布局、动态定价和车辆调度,减少空置率和调度损耗;推行无人化取还车流程,降低线下人工运维成本。只有实现单位经济模型的健康化,企业才能在补贴退潮后建立起真正的盈利能力。

“牌照资源”正演变为决定性的行业壁垒,尤其在核心一线城市。随着各大城市加强对汽车总量,特别是新能源车牌照的管控,新增运营车辆的指标变得极其稀缺和昂贵。例如,北京、上海等地的新能源汽车牌照政策向分时租赁领域虽有倾斜,但配额有限且审批严格。这使得牌照不仅仅是一种运营资质,更成为一种具有极高价值的稀缺战略资源。拥有稳定、充足牌照储备的企业,能够在核心市场持续投放车辆、保障服务密度和用户体验,从而构建起强大的竞争护城河。反之,缺乏牌照资源的企业则被限制在外围市场,难以触及高价值客户群,发展空间受到严重挤压。牌照的争夺,实质上已成为资本实力、政府关系与长期战略耐心的综合较量。

在“降本提效”与“牌照壁垒”的双重作用下,2018年的汽车分时租赁市场呈现出明显的整合与分化态势。头部企业凭借资本、技术和资源优势,加速兼并中小平台,并尝试与整车制造商、出行平台乃至地方政府进行深度绑定,构建生态联盟。而服务层面,用户体验的竞争也从价格战,升级为对便捷性(如取还车网点密度、流程顺畅度)、车辆品质(清洁、车况)以及增值服务(如结合餐饮、旅游场景)的综合比拼。

汽车分时租赁作为城市多模式交通体系的重要组成部分,其健康发展离不开企业的内部效率革新与外部的政策环境适配。唯有那些能够持续优化成本结构、高效利用稀缺资源,并真正以用户为中心提供稳定可靠服务的企业,才能在漫长的赛道中最终胜出。